2020.04.09

優良認定基準改正で何が変わるか?

令和2年2月25日付けで廃棄物の処理及び清掃に関する法律施行規則の一部改正が交付されました。改正内容は、優良産廃処理業者認定制度の見直しです。

改正によってどのように変わるのでしょうか?優良認定の基準が変わるとなれば、排出事業者の委託先選定の基準にも影響があるかもしれません。

現状の優良認定制度

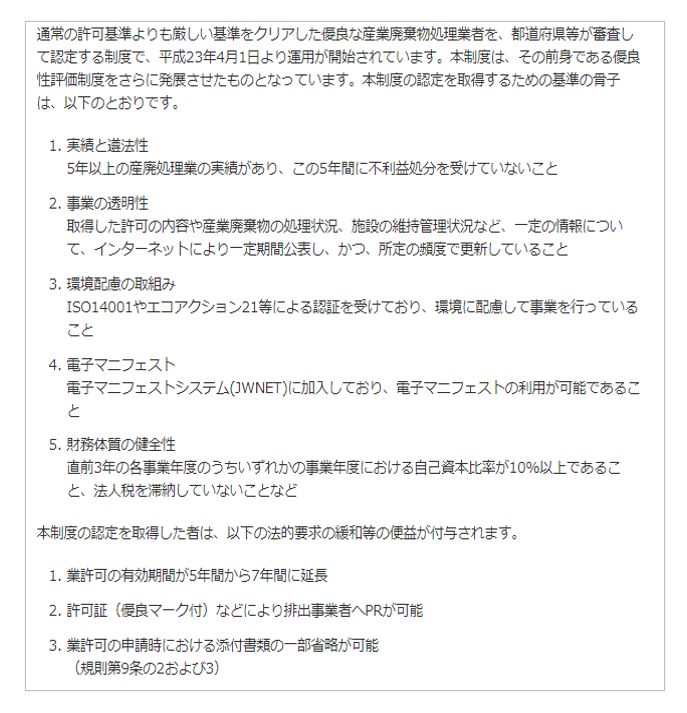

まず、優良産廃処理業者認定制度は、通常の許可基準よりも厳しい基準をクリアした業者が「優良認定」を受けることができる制度です。いわば産廃処理業のゴールド免許です。現在の認定制度概要は下記の通りです。

参考:JWセンターHP

参考:JWセンターHP

改正ポイント①:遵法性チェックの期間

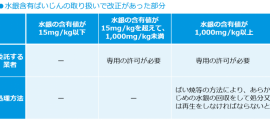

「優良確認」の際には、必ず最低5年間、不利益処分を受けていないことが要件となりました。

「1.実績と遵法性」では、従来の基準でも5年間だったはず…と感じる読者も多いと思います。しかし、「優良確認」の際には従来の基準では必ずしも5年間ではなかったのです。

許可更新時に受ける認定を「優良認定」と言い、許可更新を待たずして、優良基準に適合している旨の確認を受けることを「優良確認」といいます。優良確認であっても、新たに優良マークの許可証が与えられ、許可期限は既存の許可から2年間延長されます。

この際に、「不利益処分を受けていないこと」の条件についてもチェックされるわけですが、「優良確認」の場合は「従前の許可に係る有効期限において、不利益処分を受けていないこと」とされていました。これは「今持っている許可で営業していた期間中に、行政処分等を受けていないですね?」ということです。この基準だとチェック期間が5年より短くなってしまうのです。極端な例を見てみましょう。

3月1日~10日の10日間、マニフェストの不備で事業停止命令(不利益処分)を受けました。

4月1日付けで許可の更新を受けました。

4月10日に「優良確認」の申請をして、優良マークの許可証を手に入れました。

「現在の許可の期間中」という基準で言えば、4月1日からの10日間で不利益処分がなければいいということになります。1ヶ月前に事業停止命令を受けていても、制度上は「優良業者」になることができるのです。それはおかしいだろう。ということで今回の改正では、「現在の許可の期間中」か「直近の5年間」のどちらか長い方が遵法性チェックの対象期間となりました。

この改正は「抜け道」的な申請を防ぐためですので、、排出事業者にとって大きな影響はなさそうですね。

改正ポイント②:適合証明を第三者機関に代行

「事業の透明性に係る基準」の審査を、第三者機関が代行することが可能となる改正です。

環境大臣が指定する者の証明を申請の際に提出することになります。環境大臣が指定する者は、通知「環循規発第202251」によると、「公益財団法人産業廃棄物処理事業振興財団」が指定される予定となっています。

処理業者は手続きが少し変わりますが、排出事業者への影響はありません。

改正ポイント③:二次処理委託先の公表?

「処分後の産業廃棄物の持ち出し先の情報を開示することの可否」をインターネット上に公開することが求められました。「処分後の産業廃棄物の持ち出し先」は、二次処理委託先とも言います。

これは、直接契約している排出事業者には、契約書に最終処分場一覧が記載されていますので、開示されていることが多い情報です。ただし、二次、三次処理を経て最終処分という場合は、契約書には最終処分場のみ記載すれば良いので、必ずしも二次処理委託先が記載されているとは限りません。

今回新たに求められているのは、「二次処理委託先を公表することの可否」をインターネット上に公表することです。「否」と公表すれば要件を満たすことになりますから、実態としては二次処理委託先を公表する業者は少ないと予想します。中間処理後の処理ルートは、各業者が独自に持つノウハウであり、競合他社にも広く公開することに躊躇する業者がほとんどではないでしょうか?

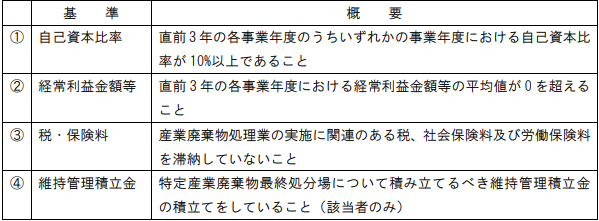

改正ポイント④:財務体質の基準変更

財務体質の健全性に関する項目は、従来は以下の基準がありました。

参考:三重県 優良産廃処理業者認定制度 認定取得の手引き

この内、①自己資本比率と②経常利益金額等の内容が変わります。

①自己資本比率については、前提として「直近3年のすべての事業年度に置いて、自己資本比率が0以上であること」が追加されています。

自己資本比率がマイナスになることは、即ち債務超過を意味します。債務超過は経営上の危険信号であり、「財務体質の健全性」という意味では適合性を欠くと言えるため、ご尤もだと感じます。

また、直前3年のすべての事業年度において自己資本比率が10%を下回る場合であっても、「営業利益プラス減価償却費が直近1年の事業年度に置いて0を超えていれば基準適合とする」という基準も加わっています。

「営業利益プラス減価償却費」は、②の「経常利益金額等」のことを指します。経常利益額等が零を超えるということは、一般的にその企業は「黒字」と言われます。

もし、3年間自己資本比率の基準を満たせなかったとしても、直近の1年で黒字であれば今後、改善傾向であるという判断でしょうか。(債務超過の場合を除く)

複雑に感じますので、もう少しシンプルに記載してみます。

①大前提、直前の3年間が債務超過でないこと

②3年間のうち、1年でも自己資本比率が10%超える年度があること

もしくは、直近の1年の経常利益が黒字であること

③3年間を平均して経常利益が黒字であること

④税・社会保険料・労働保険料を滞納していないこと

⑤特定産業廃棄物最終処分場の維持管理費を積立していること(一部の該当者のみ)

※特定産業廃棄物:放射性物質汚染又はその恐れがある廃棄物

条件を見ていくと、同じ優良業者でも恒常的に自己資本比率が10%を超えていて、余裕がある会社もあれば、1年だけ自己資本比率が10%を超えているが今は10%未満の会社、自己資本比率は常に10%に満たないが、直近1年だけなんとか黒字にこぎつけた会社…

様々な状況の会社が、すべて「優良」となります。取引先の財務的な信頼性を確認したいのであれば、優良認定業者に対しても少し踏み込んだチェックが必要です。特に、直近一年黒字であれば3年間すべての年度で経常利益10%を下回っていても適合となる新基準は、実質的な基準緩和です。

詳細な条件を見ると「優良認定業者だから財務状況もバッチリ問題ないだろう」という考えは、私個人としては甘いと感じます。

あくまで認定は参考程度?

改正法の施行は、「①:遵法性チェックの期間」のみ既に施行済(令和2年2月25日付)です。その他は、令和2年10月1日に施行予定です。

それぞれの項目は、従来よりも基準が厳しくなるものもあれば、緩和されるものもあります。

繰り返しになりますが、「優良」を絶対的な基準と考えず、あくまで参考程度に考え、取引の規模や重要性によっては、独自に踏み込んだ審査をする必要があります。反対に、「優良認定」を絶対条件にしていると、隠れた「良い業者」を見落としてしまうこともあります。

特に、大規模で処理能力の高い施設や、新しい高度なリサイクルシステムは、設備投資に莫大な費用がかかります。こうした施設を立ち上げた企業にとっては、自己資本比率のハードルが高いという実態があります。

また、高度なリサイクルシステムは、化学メーカー等が新規参入するケースもあります。

この場合、当然許可は新規取得になり、5年以上の実績がありませんから、優良認定は所得不可能です。このように「優良」を絶対指標にしてしまうと、新しい処理施設はどうしても基準から漏れてしまい、新規業者の開拓としては悪条件となってしまう場合があります。

チャンスを逃さないという意味でも、「優良認定」は一つの参考情報に留めて、様々な角度から取引先の選定を行っていくと良いのではないでしょうか?